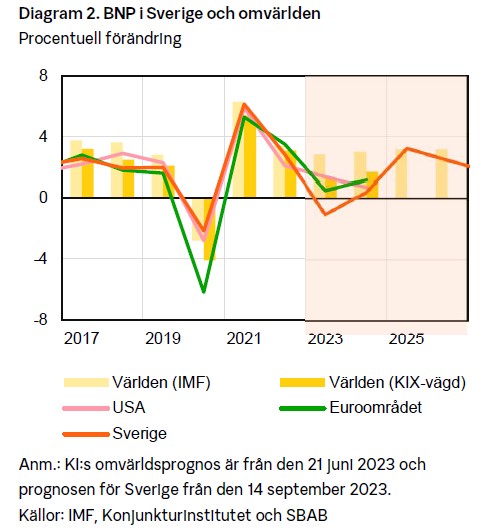

Svensk ekonomi väntas krympa med en procent i år för att sedan växa nästa år med 0,4 procent. Färre nya bostäder och lägre hushållskonsumtion bidrar till den låga tillväxten. Bostadspriserna bedöms falla lite till innan botten är nådd. Antalet påbörjade nya bostäder bedöms efter fallet svara mot endast hälften av det som behövs sett till befolkningsökningen och ännu mindre sett till kompetensförsörjnings-behovet i tillväxtorter och i klimatomställningens spår. SBAB:s beräkningar av den trendmässiga inflationen indikerar att inflationen faller snabbare än vad officiella inflationssiffror ger vid handen. Detta i kombination med att Sverige väntas få lägst tillväxt i hela EU, bör mana till försikthet med ytterligare räntehöjningar.

Nu publicerar SBAB Bomarknadsnytt nr 3, 2023 med analyser och prognoser av den svenska ekonomin och bostadsmarknaden.

Nu är lågkonjunkturen här

Svensk BNP bedöms minska med en procent i år (se Tabell 1). Fallande investeringar, bland annat bostadsinvesteringar, och en nedgång i hushållens konsumtion i kölvattnet av de markanta räntehöjningarna bidrar till detta. Nästa år väntas BNP växa med måttliga 0,4 procent, även om hushållens konsumtion då väntas öka i en mer normal takt. Ytterligare fallande bostadsinvesteringar bidrar till den svaga utvecklingen 2024.

— Nu ser den sedan lång tid väntade lågkonjunkturen ändå ut att vara här. BNP-fallet ser dock inte ut att bli så dramatiskt men det bygger på att ytterligare stora räntehöjningar uteblir, säger Robert Boije, chefsekonom på SBAB.

Inflationen bedöms falla snabbare än officiella siffror visar

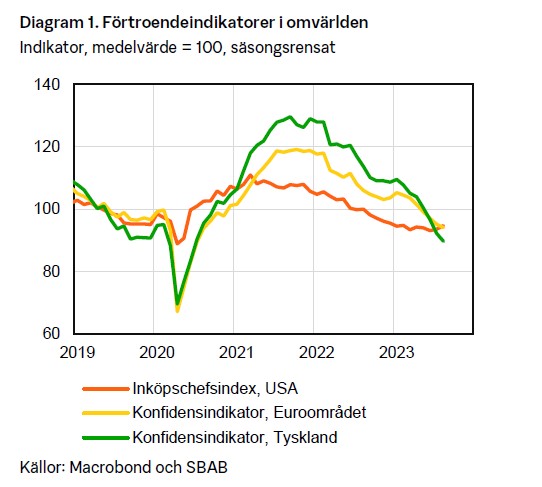

SBAB:s beräkningar av den trendmässiga inflationen baserad på månadsutvecklingen indikerar att inflationen faller snabbare än vad officiella inflationssiffror baserade på årsutvecklingen ger vid handen (se diagram 1). En liknande analys, med samma slutsats, har gjorts av den amerikanska inflationen av New York Fed (se diagram 2). Detta i kombination med att Sverige väntas få lägst tillväxt i hela EU, till följd av bland annat större räntekänslighet och kraftigt fallande bostadsbyggande, bör mana till försiktighet med ytterligare styrräntehöjningar. För detta talar också att redan gjorda höjningar av styrräntan inte har fått full effekt ännu. Samtidigt finns, som alltid, flera osäkerhetsfaktorer. Utvecklingen av tjänsteinflationen, drivmedelspriserna och livsmedelspriserna i kölvattnet av både torka och översvämningar, är några sådana faktorer, liksom kronkursen. Dessbättre är de globala livsmedelspriserna, drivmedelspriserna, energipriserna och fraktkostnaderna betydligt lägre än för ett år sedan. Det återspeglas också, trots en svag krona, i kraftigt fallande svensk producentprisinflation. Detta bör rimligen i förlängningen bidra till lägre inflation mätt utifrån konsumentpriserna.

— Även om det alltjämt finns flera osäkerhetsfaktorer gällande inflationen tror jag att Riksbanken gör ett misstag om den baserar sina räntebeslut utifrån ett alltför bakåtblickande perspektiv. Inflationen det senaste året ligger på höga tal, men SBAB:s beräkningar över trendinflationen baserad på månadsutvecklingen ger bilden av en snabbare nedgång i inflationen. Beräkningar som New York FED gjort över den amerikanska trendinflationen visar samma sak. Flera av de globala förhållanden som bidrog till den snabba uppgången i inflationen har därtill normaliserats. Sett till hur Riksbanken hittills resonerat talar mycket för en räntehöjning till nästa vecka, men sen bör Riksbanken vila på hanen, säger Robert Boije.

Ras väntas i bostadsbyggandet

Antalet påbörjade nya bostäder väntas falla till runt 25 000 i år, att jämföra med cirka 55 000 förra året och knappt 70 000 året dessförinnan (se tabell 1 och diagram 3). Nästa år väntas fallet fortsätta och endast 20 000 bostäder påbörjas. Antalet påbörjade nya bostäder bedöms efter fallet ligga på en nivå motsvarande ungefär hälften av det som behövs sett till befolkningsökningen. Bedömt utifrån kompetensförsörjningsbehovet i tillväxtorter - inte minst i norra Sverige där det behövs fler bostäder för att härbärgera ny kompetens sett till alla de investeringar som görs i klimatomställningens spår - är tappet troligen än större.

— Försäljningen av nya bostäder har sedan i höstas legat på en fjärde- till femtedel av volymerna jämfört med de senaste åren. Skälet är en kombination av snabb och kraftig ränteuppgång, fallande priser på andrahandsmarknaden och hög bygginflation till följd av först pandemi och sedan krig i Ukraina. Även om fallet i svensk BNP spås bli måttlig, så är fallet i bostadsbyggarsektorn allt annat än måttligt. Det är historiskt stort. I kölvattnet av ökande konkurser kommer också mycket kompetens att försvinna i bostadsbyggarsektorn som blir svår att snabbt ersätta när det väl vänder igen. Sett även till behovet av nya bostäder, inte minst i våra tillväxtorter och i klimatomställningens spår, är det inget annat än en katastrof, säger Robert Boije.

Bostadspriserna väntas falla lite till

Bedömt utifrån en modell som väl beskriver det historiska sambandet mellan bostadspriser, bolåneräntor och hushållens inkomster, bör bostadspriserna falla några procent till under hösten innan botten är nådd.

— Vi ligger, än så länge, kvar med vår bedömning att bostadspriserna ska ner 20 procent i förhållande till förra vårens toppnoteringar, sett till den stora ränteuppgången. Men osvuret är bäst. Bostadsmarknaden har överraskat förr, säger Robert Boije.

Källa: SBAB

{kind=link}